相続について知る③

相続発生~完了までの流れを知っていただくために、遺言書作成や相続税務調査などをはじめとする各種手続きに関する情報を掲載しています。

相続発生後 相続税の申告・納税

資産評価

相続税の申告は時価ではなく、相続税法や国税庁の通達に従った評価額、すなわち相続税評価額をもとに行います。

相続税の申告で最も厄介なのはこの相続税評価額の計算であり、これはかなりの専門知識が要求されますので、ここは専門家の力を借りるのが無難かと思います。

- 1.土地の評価

-

- (1)自用地の評価(自宅用又は駐車場等にして更地にしている場合)

-

- ・路線価方式

主に市街地的形態を形成する地域で採用される方式で、毎年各国税局が作成する路線価図に基づいて土地を評価します。 - ・倍率方式

都市郊外の地域で路線価が定められていない地域で採用される方式で、地域ごとに定められている倍率表に基づいて土地を評価します。

固定資産税評価額 × 倍率

- ・路線価方式

- (2)借地の評価

- 自用地の評価額 × 借地権割合

- (3)貸地の評価

- 自用地の評価額 × (1-借地権割合)

- (4)土地所有者の貸家が建っている土地の評価(貸家建付地)

- 自用地の評価額 × (1-借地権割合 × 借家権割合 × 賃貸割合)

- 2.建物の評価

-

- (1)自用家屋 固定資産税評価額 × 1.0

- (2)貸家 自用家屋の価格 × (1-30%)

- 3.自宅の家屋の土地の評価

-

自宅は、土地と家屋に分けてそれぞれの評価額を計算します。

- (1)家屋

- 固定資産税評価額 × 1.0

- (2)土地

- 基本的には1(1)と同じですが、評価額を減額できる「小規模宅地等の特例」があります。

被相続人や家族が居住した宅地(80%、330m2まで)、事業用として使用していた宅地(80%、400m2まで)、貸付用宅地等に使用していた場合は(50%)減額ができます。判定は難しいので税理士にご相談ください。

- 4.生命保険金の評価

- 受取金額 - 非課税枠(500万円 × 法定相続人の数)

- 5.退職手当金の評価

- 受給金額 - 非課税枠(500万円 × 法定相続人の数)

※弔慰金の非課税枠 業務上(業務上以外)の死亡・・・死亡時の普通給与の3年(6ヶ月)分相当額 - 6.生命保険契約(保険事故が発生していないもの)に関する権利

- 相続発生時の解約返戻金相当額

- 7.その他の評価

-

- (1)現金

- 手元に保有する残高

- (2)預貯金

- 相続発生日の残高の合計額

定期預金は、[残高 + 既経過利子 - 源泉徴収税額] - (3)貸付金・未収入金

- 元本 + 既経過利子

- (4)上場株式評価

- 次の1~4のうち、最も低い株価を選択して評価でき、持ち株数をかけます。

- 1.相続開始の日の最終価格

- 2.相続開始の月の最終価格の月平均額

- 3.その前月の最終価格の月平均額

- 4.その前々月の最終価格の月平均額

- (5)投資信託

- 相続発生日の解約請求等により支払いを受けることができる価額

- (6)公社債投信

- 相続発生日の市場価額 + 既経過利息

- (7)貸付信託

- 元金 + 既経過収益の手取額 - 買取割引料

- (8)証券投資信託

- 上場されているものは4の上場株式の評価に準じ、それ以外は解約請求金額

- (9)ゴルフ会員権・リゾート会員権

- 相続発生時の取引価格 × 0.7

- (10)書画・骨董品

- 相続発生時のおける時価

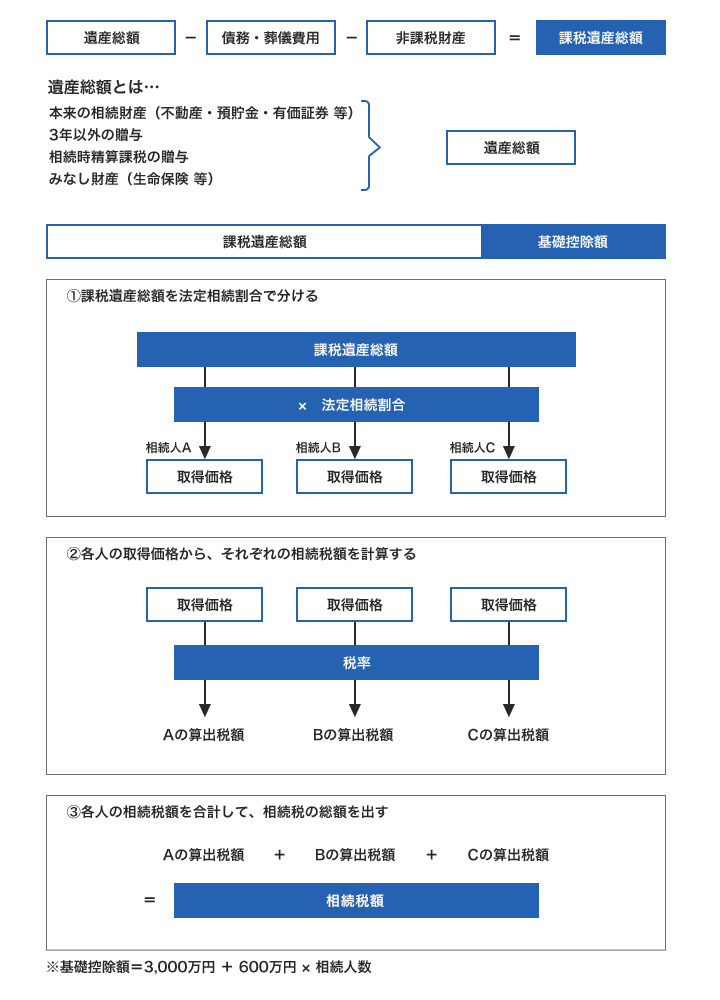

相続税の計算

相続税は受け取った財産すべてに課税されるとは限りません。

遺産総額(※)から負債等を控除し、さらに基礎控除を差し引いた金額が「課税遺産総額」となります。

申告・納税

相続税の申告は、相続開始から10ヶ月以内に被相続人の居住地の税務署に提出します。

相続税の納付期限も10ヶ月以内に一括で納付するのが原則です。

どうしても一括で納付するのが難しい場合は、分割で納める「延納」相続財産を現物で国に納める「物納」という方法もありますが、どちらとも条件が厳しいのでご注意ください。

延納や物納は、納付期限までにそれぞれ申請し手続きが必要になります。納付額が決まったら早めに倉持会計事務所に相談していただいた後、税務署とお打合せください。

納付期限を過ぎるとペナルティーとして「延滞税」が課税されます。

納付期限の翌日から日数に応じてかかるので、相続税額が大きい場合は十分注意してください。

- 倉持会計事務所

- TEL:03-3828-6251

お問い合わせは こちら

受付時間9:00~18:00(平日)

※土日・夜間も面談いたします(要予約)