個人のお客様向けサービス

確定申告業務

確定申告とは、毎年2月16日から3月15日までに行う個人の所得税申告です。

倉持会計事務所では、確定申告でお悩みの方の申告業務代行をおこなっております。

- 1.起業して初めて申告する方

- 2.確定申告は何から始めて良いかわからない

- 3.帳簿のつけ方がよくわからない

- 4.税務署への届出はいつまでにどこに提出したらよいのかわからない

申告書の提出が申告期限に遅れた場合には延滞税もかかってきますので、要注意です。

記帳や申告代行はもちろん、記帳指導、会計ソフト導入支援、そして一番大きなメリットは節税対策です。

確定申告の本には書いていない節税対策のアドバイスも、会計事務所だからできる業務です。是非一度、倉持会計事務所へご相談ください!

「確定申告が必要な方」と「確定申告すれば税金が戻る方」どのような違いがあるのでしょうか。

確定申告が必要な方

- 1.給与の収入金額が2,000万円を超える方

- 2.給与を1か所から受けていて、各種の所得金額(給与所得・退職所得を除く)の合計額が20万円を超える方

- 3.給与を2か所から受けていて、年末調整されなかった給与の収入金額と各種の所得金額(給与所得・退職所得を除く)との合計が20万円を超える方

- 4.同族会社の役員やその親族で、その同族会社からの給与の他に貸付金の利子、店舗・工場の家賃等の支払いを受けた方

- 5.個人事業を営んでいる方

- 6.不動産所得のある方

- 7.不動産や株式を売却して利益が出た方

確定申告すれば税金が戻る方

- 1.給与所得者で下記の控除等が受けられる方

・・・医療費控除、住宅借入金特別控除、寄附金控除、等 - 2.所得が公的年金のみの方

・・・別途支払っている社会保険料や医療費控除などを受けられる方 - 3.年の途中で退職されて年末調整受けていない方

事業所得のある方

基本的には、毎月又は年に数回訪問し証憑書類との照合、会計処理及び消費税をチェックさせていただき、正確な月次決算を行う業務です。 但し、事業規模、仕訳件数、業務の内容により年1回対応で可能な場合もありますので、ご相談ください。

- 【主なサービス】

- 1.月次処理

- 2.税務相談

- 3.記帳代行・経理指導

- 4.決算対策・決算書作成

- 5.申告業務(所得税・消費税)

不動産所得のある方

賃貸マンション、賃貸アパートなど経営していらっしゃる方が対象となります。

不動産所得の主な経費が「減価償却費」となりますが、減価償却の計算方法は複雑で大変な作業です。

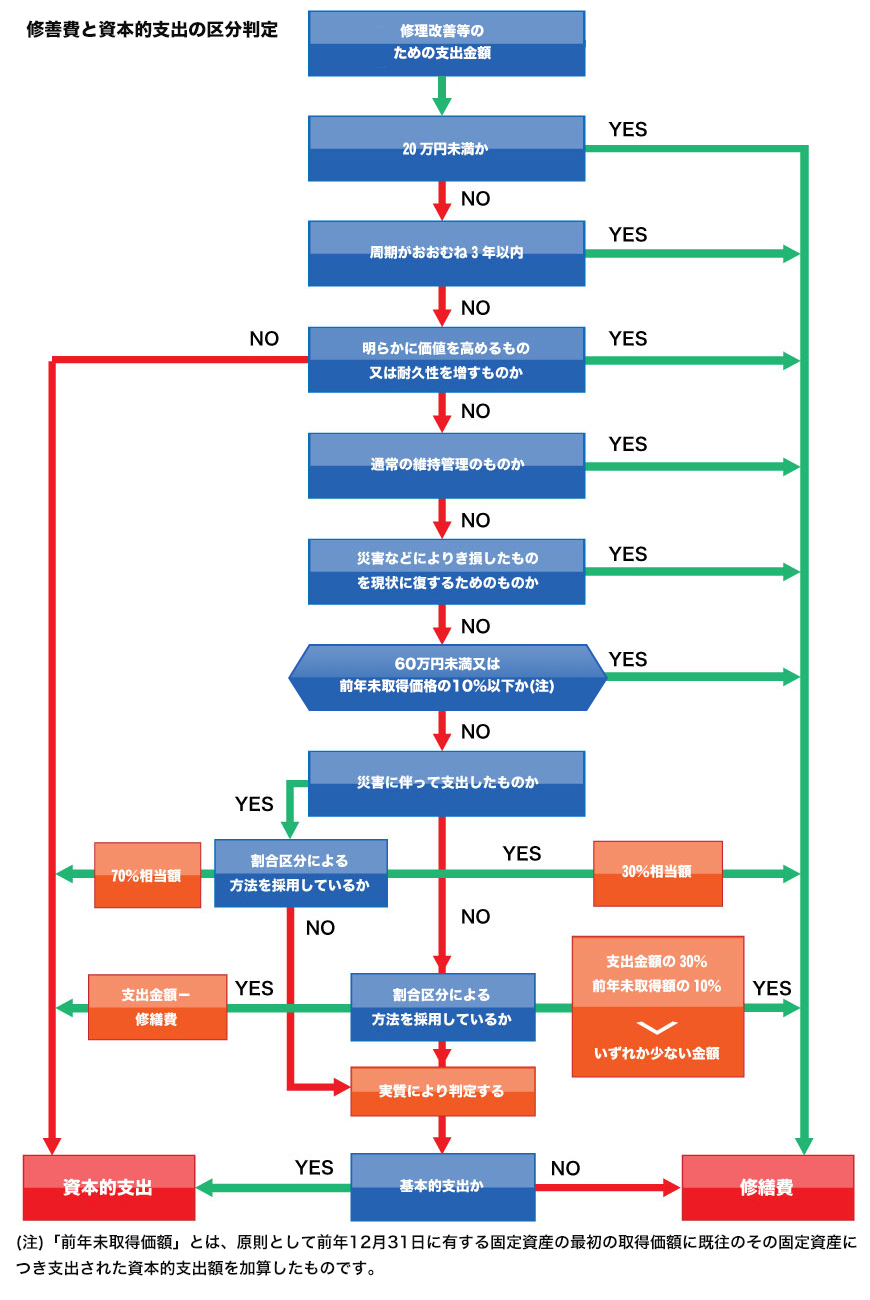

また、不動産の修繕費については、「修繕費か資本的支出か」の判断が重要になってきます。

修繕費かどうか迷われた場合には、下記の「修繕費と資本的支出の区分判定」のフローチャートで確認してみてください。それでも判断がつかない場合には、倉持会計事務所までご相談ください。

賃貸併用住宅をお持ちの方は、経費を按分して計上することはご存じでしょうか。

建物全体にかかった費用でも経費にできるのは「賃貸部分のみ」となります。

不動産所得のある方から一番多くご相談されることは「資金繰り」の問題です。

金融機関からの借入金で建物を建築された方は、収入の大半が借入金返済にまわってしまいます。

しかし、借入金の元金返済は経費にはなりませんので、「収入はあるがお金がない」ということになってしまいます。

「資金繰り」のお悩みのある方は、ぜひ倉持会計事務所へご相談ください。

「図解所得税 平成27年版」より

資産税のある方

資産税は、土地建物又は株式等を譲渡した場合にかかる税金です。

1.土地等の譲渡

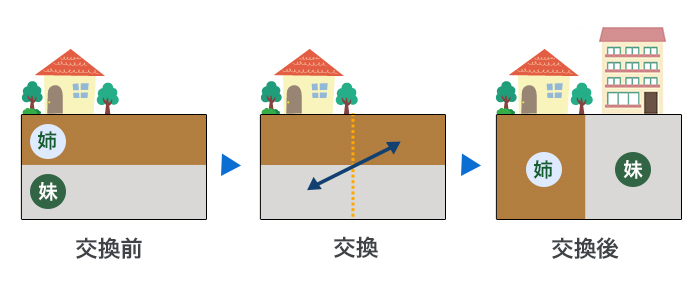

土地等を交換する場合も譲渡になりますが、一定の要件にあてはまれば税金はかかりません。

(例1)民法上の交換

過去に姉妹が共有で相続した土地を分割して所有する場合に利用します。

相続時の分割が面倒なので、半分ずつ共有で相続することになりました。

時が経過するにしたがい、姉妹の土地に対する思いが変わってきて、各自分割して所有したいということになりました。

倉持会計事務所が中心となり、上記の業務を司法書士・測量士・土地家屋調査士・不動産鑑定士とプロジェクトを組み実施しました。

大変な手間がかかりましたが、無事に完了し、妹は希望通り賃貸アパートにすることができました。

(例2)立体的等価交換

立体的等価交換とは、地主が中心となりデベロッパーとマンション建築することで、地主さんは低い地代収入より、

マンションの一部を所有し賃貸するほうが高収入のため等価交換を希望している方も多いようです。

この場合は、借地権と底地をミックスして建物と交換後、所得税の申告が必要です。

2.同族会社の株式等の譲渡

(例3)相続した株式の発行株式への譲渡

同族会社の株価が大変高くなっているケースがあります。そのため、株主は相続時にかなりの相続税を支払わなければなりません。

この場合、発行会社に譲渡可能であればその収入代金で相続税を支払うことができます。

また、借入してとりあえず相続税を支払っておいて、3年以内に譲渡できれば所得税の特例が受けられます。

・所得税が約15%に下がる

・相続税の株式対応分が譲渡所得の取得費に加算できます。一定の要件、必要な提出書類があるのでご注意ください。

会社設立(法人成り)支援

個人事業から会社設立(法人化)する際のサポート業務を行います。

個人事業主から法人に移行するためには、会社設立の登記から税務署への届出等、多くの手続きが必要です。提出期限のある届出等は遅延すると特例が受けられなくなりますので、期日に間に合うように専門家である税理士に依頼することをお勧めいたします。

法人化した場合のシミュレーションを行いながら、お客様と共に計画を立ててまいります。

個人から法人に引き継ぐ際に必要となる譲渡金額の算定や決算書作成のサポートをはじめ、法人後の経理サポートとして、各書類の作成・届出代行、役員報酬の決定や議事録の作成も行います。

法人成りのメリット・デメリット

| 項目 | 法人 | 個人 | |

|---|---|---|---|

| 経 営 面 |

社会的信用・ 企業イメージ |

・対外的に社会的信用がある ・企業イメージが高い ・事業拡大する方にはおすすめ |

小規模というイメージがあり、取引信用がとりにくい場合がある |

| 融資 | 融資を受けやすい | 個人の所得により融資が判定される | |

| 経営・財産管理 | 財産を法人と個人に明確に区分でき、それぞれの財産を管理しやすい | 財産を事業用と個人用に区分することは難しい。公私混同しやすい | |

| 会 計 処 理 ・ 税 金 対 策 ・ そ の 他 |

役員報酬 | 役員報酬を毎月定額で受け取ることができる 給与所得控除が適用になり、源泉税が少なくなり減税となる | 給与所得控除がないため事業所得が全額所得とみなされる。但し、青色申告している場合には、要件を満たせば所得より65万円控除される |

| 経営者への家賃支払 | 経営者所有の一部を会社に賃貸している場合は、使用按分に応じて経費になる | 自宅の一部を事業で使用している場合、水道光熱費 等の費用が使用按分に応じて経費になる | |

| 生命保険料 | 生命保険料が経費になる ※保険種類により半額損金の場合もあります。 (節税対策や役員退職金準備として利用できる) |

生命保険料が経費にならない (所得控除のみ) |

|

| 退職金 | 経営者や役員の退職金が経費になる | 事業主や家族に退職金を支払っても経費にならない | |

| 繰越欠損金 | 欠損金が10年間繰り越せる (H30.4.1以前の事業年度分は9年間) |

欠損金は3年間繰り越せる | |

| 交際費 | 交際費は、800万円まで経費になる (資本金1億円以下の法人で事業年度が1年の場合) |

交際費は全額経費になる 本業に必要なものに限られる |

|

| 地方税均等割 | 赤字でも地方税均等割額 (最低でも7万円)は納付しなければならない |

地方税均等割額なし | |

| 会社設立費用 | 会社設立費用がかかる 役員変更・本店移転等の変更は登記必要 |

||

| 申告書作成手数料 | 税務申告が複雑で、自分では作成するのが難しい。通常税理士に依頼するので料金がかかる | 自分で申告書作成可能 | |

| 社会保険 | 社会保険に加入 会社負担が増える(1/2会社負担となるので、自己負担は少なくなる) |

国民健康保険・国民年金に加入(全額自己負担) |

創業支援

新規に個人事業を立ち上げる方のサポート業務を行います。

創業に向けた資金調達方法のアドバイスや個人事業の開業届出書等の作成・提出。

事業計画書作成サポートから節税に向けたアドバイス、申告に向けた各書類の整理・保管方法や記帳代行まで幅広くサポートします。

会計ソフトを使ってご自身で記帳される場合には、会計ソフト導入支援から記帳アドバイスも行います。

資金調達方法の中には、公的資金を利用する「創業補助金」制度があります。

中小機構や地方自治体などの公的機関が支援する補助金を利用することで、資金繰りも大変楽になります。

補助金申請には、認定支援機関の事業計画が必要となります。

倉持会計事務所は平成25年に認定支援機関に登録しており、金融機関との連携もありますので補助金申請ご希望のお客様は一度ご相談ください。

青色申告

事業所得や不動産所得のある方が所得税法上の要件に従って帳簿書類を備え付け、税務署に青色申告承認申請を行います。承認を受けた場合には、青色申告書を提出することができます。

青色申告が適用されると税務上の各種特典が受けられます。

1.青色申告の要件

- ①一定の帳簿書類を備え付けて取引を記録し、かつ、保存すること(法148第1項)

- ②税務署長に青色申告の承認の申請書を提出しあらかじめ承認を受けること(法144、146、147)

2.青色申告の申告手続き

| 区分 | 青色申告承認申請書の提出期限 | |

|---|---|---|

| 1 | 原則 | 青色申告の承認を受けようとする年の3月15日 |

| 2 | 新規開業した場合(その年の1月16日以降に新規に業務を開始した場合) | 業務を開始した日から2ヶ月以内 |

| 3 | 被相続人が白色申告者の場合(その年の1月16日以後に業務を承継した場合) | 業務を承継した日から2ヶ月以内 |

| 4 | 被相続人が青色申告者の場合(死亡の日がその年の1月1日から8月31日) | 死亡の日から4ヶ月以内 |

| 5 | 被相続人が青色申告者の場合(死亡の日がその年の9月1日から10月31日) | その年12月31日 |

| 6 | 被相続人が青色申告者の場合(死亡の日がその年の11月1日から12月31日) | 翌年2月15日 |

3.青色申告の帳簿書類・保存及び特別控除額

| 区分 | 帳簿の種類 | 保存期間 | 特別控除額 |

|---|---|---|---|

| 正規の簿記で記帳する者 (複式簿記) |

貸借対照表 損益計算書 |

7年 | 65万円 |

| 簡易帳簿で記帳する者 | 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 |

7年 7年 7年 7年 5年 |

10万円 |

4.青色申告の特典

青色申告の特典の主なものについて説明します。

- ①青色申告特別控除

- 事業所得や不動産所得(事業規模に該当する場合)を営んでいる者で、正規の簿記(複式簿記)により記帳し、貸借対照表・損益計算書を作成し、確定申告書と一緒に確定申告期限内に提出している場合は、これらの所得より最高65万円控除することができます。 それ以外の場合は、最高10万円控除することができます。

- ②青色事業専従者給与

- 青色申告者と生計を一にしている配偶者や親族(15歳以上)で、専らその事業に従事している人に支払った給与は必要経費に算入できます。

(注)事前に提出した届出書の記載された金額内の給与額で支払うこと。青色事業専従者は控除対象配偶者や扶養親族にはなれません。 - ③貸倒引当金

- 年末における貸金の帳簿価額合計額の5.5%を限度としての金額を貸倒引当金として計上することができます。

- ④純損失の繰り越しと繰戻し

- 事業所得などに損失(赤字)があり、損益通算を適用してもなお控除しきれなかった部分の金額(純損失の金額)が生じた時はその損失額を翌年以後3年間繰越できます。

また、前年も青色申告している場合は、純損失の繰り越しに代えてその損失額を前年に繰戻して前年分の所得税の還付を受けることもできます。

- 倉持会計事務所

- TEL:03-3828-6251

お問い合わせは こちら

受付時間9:00~18:00(平日)

※土日・夜間も面談いたします(要予約)