相続について知る①

相続発生~完了までの流れを知っていただくために、遺言書作成や相続税務調査などをはじめとする各種手続きに関する情報を掲載しています。

相続発生前

相続対策

相続対策には、大きく分けると3つになります。

- 1.争族対策(親族間の争い)

- 2.節税対策

- 3.納税対策

1. 争族対策

財産の多い少ないにかかわらず相続問題で一番大変なのが「相続争い」です。

今まで仲の良かった兄弟姉妹でも、自分の取り分が関係してくると少なからず争いが起こります。

特に分けにくい「財産が自宅のみ」という場合には難しく、売却して分けるというケースもあります。

ご両親が大切に残した財産で、兄弟仲が悪くなることのないように「争わない対策」が必要です。

- 争わないためのポイント

- (1)親が元気なうちに家族を集めて話し合うこと。

- (2)遺言書を作成する。相続人全員が同意する内容であればより好ましい。

- (3)財産を分けやすい形にしておく

2.節税対策

誰でも税金を少しでも減らしたいといろいろ策を考えています。

税金を少なくする節税対策のポイントを押さえて節税対策を進めます。

- (1)相続財産を減らす(土地活用)

- 土地を所有している場合には、マンションやアパートを建てて「小規模宅地の評価減」を用し、評価額を下げたりする方法が有効です。

土地活用 - (2)贈与を上手に利用する

- 生前贈与

- (3)養子縁組をする

- 養子縁組

相続税の納付期限は10ヶ月以内に一括で納付することが原則です。

節税対策にばかり目が行ってしまいますが、納税資金を確保するのも大事な相続対策の一つです。

相続財産の比率で不動産が多い方は要注意です。納税資金のために大切な不動産を売却しなければいけないことになるケースもあります。対策としては、生命保険金の活用等があり、非課税枠もありますので利用されることをお勧めします。

自分の財産リストを作る

ご自分の財産(預貯金・不動産・株式 等)がどのくらいあるのかを調べてリストを作りましょう。

(不動産評価は難しいので、税理士等の専門家に相談することをお勧めします。)

遺言書作成

生前に自分の財産をどのようにしたいかなどを書き残すのが遺言です。

財産の多い少ないに関わらず円満な遺産分割をするためには遺言書が重要になってきます。

遺言書には「公正証書遺言」「自筆証書遺言」「秘密証書遺言」の3種類があります。

3種類のメリット・デメリットをよく比較して、一番合った方法で作成されるのがよいでしょう!

遺言書の種類

| 公正証書遺言 | 自筆証書遺言 | 秘密証書遺言 | |

|---|---|---|---|

| 作成方法 | 本人の口述を公証人が筆記する。 印鑑証明書・実印・身元証明書・相続人等の戸籍謄本・登記簿謄本などが必要 |

本人が遺言の日付・氏名・全文を直筆で書いて押印する。財産目録のみワープロやパソコンで作成可。(2019年1月~) 印鑑は認印でも良い。 |

本人が作成した遺言書(ワープロ、代筆可)を封に入れ、遺言書に押印したものと同じ印鑑で封印する。 公証人の前で本人の遺言であることと氏名住所を述べ、公証人がその内容を記載 |

| 場所 | 公証役場(※1) | 問わない | 公証役場(※1) |

| 証人(※3) | 2人以上(※2) | 不要 | 2人以上(※2) |

| 署名押印 | 本人・公証人・証人 | 本人 | 本人・公証人・証人 |

| 家庭裁判所の検認 | 不要 | 必要(自筆証書遺言保管制度利用の場合は不要) | 必要 |

| メリット |

|

|

|

| デメリット |

|

|

|

※1公証人が自宅や病院などに出向いての手続きも可

※2公証人役場で証人の手配を頼むこともできる

※3未成年者、推定相続人などは証人になれない

遺言書の変更・撤回

- ・遺言者は、遺言をいつでも自分の意志で変更・撤回できるが、その場合、原則として決められた遺言の方式で作成しなければならない。

- ・遺言の変更・撤回の際は、作成した方式を変更してもかまわない。(例:公正証書遺言を自筆証書遺言で撤回)

- ・遺言は日付の新しいものを有効とし、古い日付の遺言は撤回したものとみなされる。

土地の活用

財産に占める割合の大きいのが不動産・・・特に土地です。

同じ土地でも事前の対策をすることにより相続税評価額が変わります。

土地活用には大きく分けて2パターンあります。

- 1.自宅(小規模宅地の特例)

- 居住用や事業用に使用している自宅は最高で80%評価減することができます。

この特例を利用するには条件がありますので、早めに税理士等にご相談されることをお勧めします。

小規模宅地等の特例ポイント

| 相続する土地 | 相続する人 | 土地の相続税評価 | 上限面積 |

|---|---|---|---|

| 自宅の土地 |

|

80%減 | 330m2 |

| 商店・会社・工場の土地 |

|

80%減 | 400m2 |

| アパート・駐車場の土地 |

|

50%減 | 200m2 |

- 2.アパート・マンション経営(貸家建付地)

- アパートやマンションを建てると貸家建付地評価となり、さらに土地の評価が減額されます。

贈与

節税対策の一つとして、贈与は財産を減らす最も有効な手段です。

生前贈与

- 1.暦年課税贈与

- 年間110万円の基礎控除があり、相続が発生する前から贈与し続けることで財産の前渡しができる

- 2.相続時精算課税

- 2,500万円まで贈与税がかからない(2,500万円以上は一律20%の贈与税がかかる)この制度を選択すると、 同じ贈与者からの贈与について暦年課税贈与を受けることはできない

- 3.住宅取得等資金

- 父母、祖父母 等から住宅用家屋の購入・新築・増改築のために贈与された資金のうち、一定の金額が非課税となる(非課税限度額は住宅の契約日により変動)

- 4.教育資金の一括贈与

- 父母や祖父母 等が、子供・孫・ひ孫への授業料などの教育費を一括贈与した時、1,500万円を限度に非課税となる

- 5.結婚・子育て資金の一括贈与

- 父母や祖父母から18歳以上50歳未満の子や孫へ、将来結婚や子育てに使う資金を1人につき、1,000万円まで非課税で一括贈与できる

- 6.贈与税の配偶者控除

- 婚姻20年以上で居住用不動産または居住用不動産の購入資金などの条件に合致すると、評価額2,000万円(暦年贈与の基礎控除110万円を合算すると合計2,110万円)を限度に非課税となる

贈与する際のポイント

- 1.贈与契約書を作成する。(双方の意思を残す)

- 2.贈与された預貯金は、もらった人が自由に使えるようにしておく。

- 3.贈与金額は事前に決めたりせず、その都度変更する方がよい。

- 4.相続開始3年以内の贈与は相続税の課税対象となるが、相続人でない孫への贈与は対象外である。

養子縁組

相続対策のために行う「養子縁組」は「普通養子縁組」で、養子は通常直系卑属(孫やひ孫)、子の配偶者、兄弟姉妹やその子(甥や姪)がなることが多いです。

【普通養子縁組のポイント】

- 1.15歳未満の未成年者を養子にする場合は、法定代理人(通常は実親)の承諾が必要。

- 2.未成年者の場合は年齢にかかわらず「家庭裁判所」の許可が必要。

- 3.自分及び配偶者の子や孫を養子にする場合には、未成年者であっても「家庭裁判所」の許可は不要。

- (事例)→祖父母が15歳以上の孫を養子にする場合には、「家庭裁判所の許可」も「法定代理人の承諾」も不要。

- 4.養子縁組を行うと養子は養親の姓を名乗ることになるので、姓の違う外孫は注意。

- 5.自分より年長者や尊属(伯父、伯母など)を養子にはできない。

【養子縁組手続き】

- 1.各市区役所にある「養子縁組届」を作成して届出します。(証人2名必要)

- ★印鑑は認印でも良いですが、後日親族間で揉め事がおきることもあるので、できれば実印を使うことをお勧めします。

【養子縁組の注意点】

- 養親となる者が高齢等により意志能力がない状態で養子縁組を行うと「当事者間に縁組する意思がない」ということで養子縁組が無効とされる可能性があるので注意が必要です。

【相続への効果】

- 1. 養子縁組届を提出した日から効力発生

- 2. 法定相続人が増えるので基礎控除(600万円/人)が増加 → 相続税減額

- ★養子を法定相続人にする場合の条件

①実子がいる場合 … 1人まで

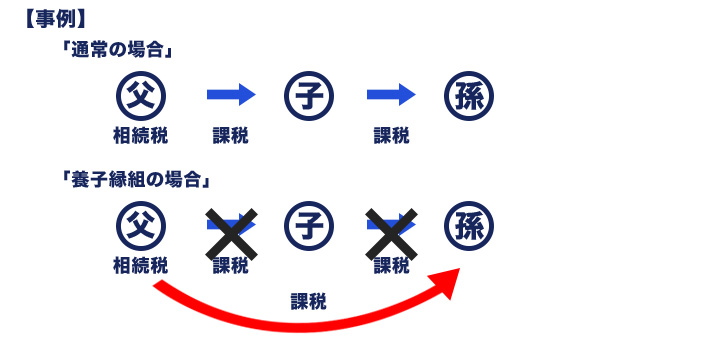

②実子がいない場合… 2人まで - 3. 相続税の課税を一世代飛ばすことができる。

- 4. 被相続人の意志で遺留分を少なくすることができる。

- 被相続人の意志で相続人の遺留分を少ないしたい場合、法定相続人が増えると1人当りの遺留分が減るので養子縁組を行うケースもあります。

【設例】

- 1. 被相続人

- 2. 相続人 長男、長女

- 3. 養子縁組 長男の子を養子縁組

- 4. 父の財産 4億円

- 5. 遺言書による遺産分割(長女の遺留分に配慮した遺言書にしてある)

- ① 養子縁組なし:長男3億円、長女1億円 ② 養子縁組あり:長男3億円、長女5千万円、長男の子5千万円

- 養子縁組なし:4億円 × 1/2(全体遺留分) x 1/2(個別遺留分)=1億円 養子縁組あり:4億円 × 1/2(全体遺留分) x 1/4(個別遺留分)=5千万円

~長女の遺留分~

■相続税の計算(単位:万円)

| 養子縁組なし | 養子縁組あり | |||||||

| 長男 | 長女 | 合計 | 長男 | 長女 | 養子

長男の子(2割増し) |

合計 | ||

| 課税価格 | 30,000 | 10,000 | 40,000 | 30,000 | 5,000 | 5,000 | 40,000 | |

| 基礎控除額 | 4,200 | 4,200 | 4,800 * | 4,800 | ||||

| 相続税の総額 | 10,920 | 10,920 | 8,980 | 8,980 | ||||

| 各人の算出税額 | 8,190 | 2,730 | 10,920 | 6,735 | 1,122.5 | 1,122.5 | 8,980 | |

| 相続税額の2割加算 | - | - | - | - | - | 224.5 | 224.5 | |

| 納付税額 | 8,190 | 2,730 | 10,920 | 6,735 | 1,122.5 | 1,347 | 9,204.5 | |

【相続時の注意点】

- 1. 養子縁組による養子は一親等の血族のとなるので相続税2割加算なし。

- 但し、直系卑属(孫など)を養子にした場合は2割加算の対象となるので注意!

- 倉持会計事務所

- TEL:03-3828-6251

お問い合わせは こちら

受付時間9:00~18:00(平日)

※土日・夜間も面談いたします(要予約)