令和7年からの年収の壁「特定親族特別控除」

令和7年度の税制改正により、所得税の「課税のしくみ」が変わります。

給与所得控除の見直しが行われ、収入に応じた調整が入ります。基礎控除の額も合計所得金額に応じて見直しとなり、一部の層で控除額が増える見込みです。それにより年末調整で所得税の還付を受ける人が増える可能性があります。(7/7投稿の令和7年度の税制改正「年収の壁」参照ください)

また今回の改正では「配偶者控除・配偶者特別控除」「特定扶養控除」の適用要件の変更と合わせ「特定親族特別控除」が創設されました。

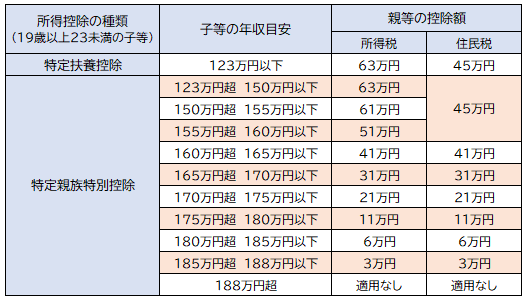

「特定親族特別控除」は、生計を一にする大学生年代(19歳以上~23歳未満)の子等がアルバイト等をしている場合(特定親族)、その子等の給与収入が123万円以下であればその親等は特定扶養控除の適用、123万円超188万円以下であれば「特定親族特別控除」の適用が受けられるものです。子等の年収が増えるにつれ親等の控除額は段階的に縮小されます。親の所得制限は設けられていないため、所得が高くても適用対象になりますが、適用を受けるためには年末調整の際に「特定親族特別控除申告書」の記載・提出が必要です。もし年末調整対象で夫婦共働きをしている場合はどちらか一方しか受けられませんので確認しておきましょう。

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)を基に作成

〔TKC「年収の壁」特集号より〕